Тревожные сигналы: издатели оценили итоги 2025 года

Несмотря на усилия профессионального сообщества, привычные форматы производства и распространения на книжном рынке постепенно вытесняются современными, а к технологическим, экономическим и геополитическим вызовам добавляется немалое число законодательных и социальных.

Прошедший год ожидаемо оказался богатым на события, повлиявшие на развитие книжной отрасли. Подвести итоги года и оценить издательские перспективы позволило ставшее уже традиционным специальное исследование журнала*.

* Организатор — журнал «Университетская КНИГА» при поддержке Российского книжного союза, Ассоциации книгоиздателей и Ассоциации производителей и потребителей отечественных электронных ресурсов. Редакция благодарит всех участников опроса.

ОБРАЗ ВЫБОРКИ

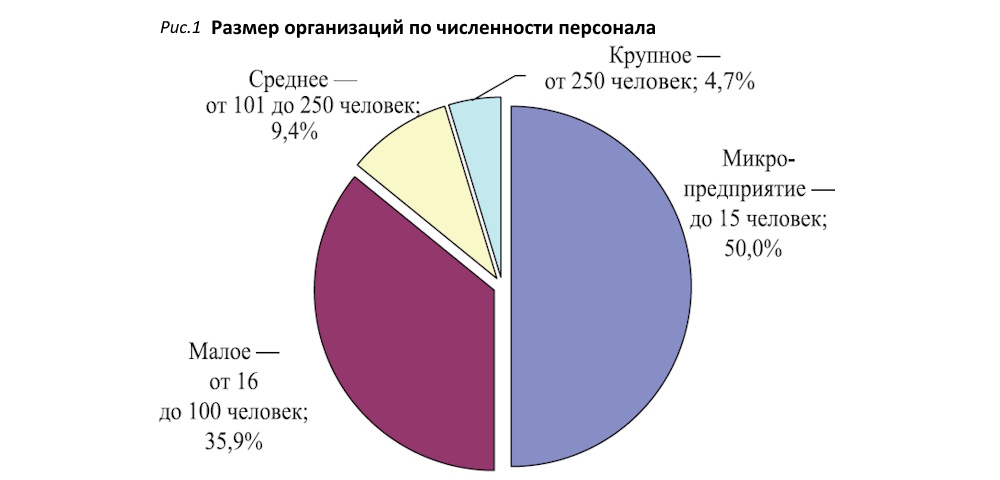

В исследовании приняли участие 128 представителей издательского бизнеса. Половина респондентов отнесли себя к микропредприятиям, 35,9% — к малым компаниям, 9,4% — к средним, 4,7% — к крупным (рис. 1).

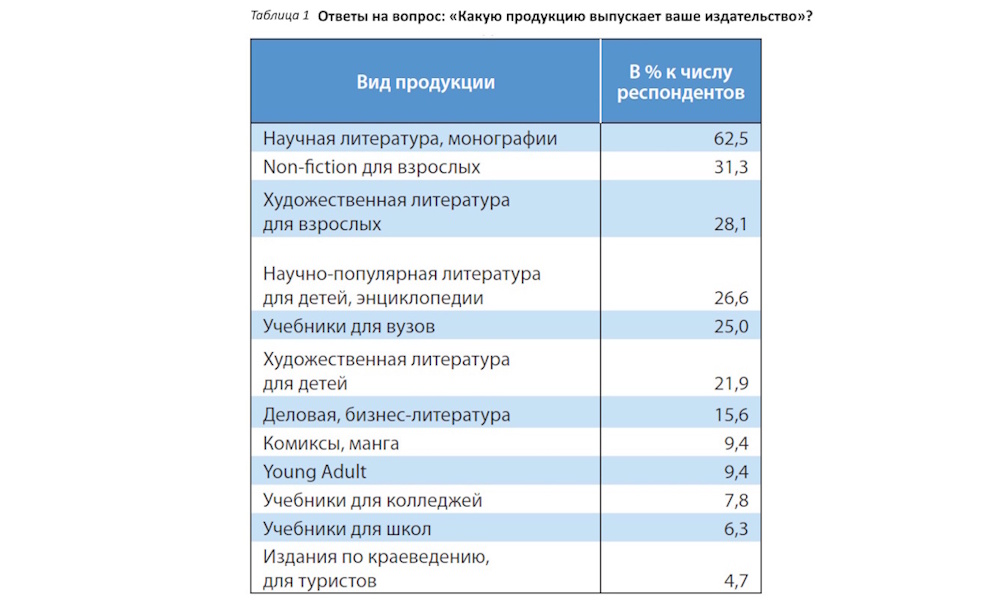

Как показал анализ данных табл. 1, 62,5% опрошенных выпускают научную литературу и монографии, около трети — non-fiction для взрослых, 28% — «художку» для взрослых, 26,6% — научно-популярную литературу для детей и энциклопедии, 21,9% — художественную литературу для детей, четверть — учебники для вузов, 15,6% — деловую литературу.

Также респонденты указали, что издают комиксы, мангу, учебники для колледжей и школ, учебники по русскому языку для иностранцев, книги по краеведению для туристов, книги-альбомы, подарочные издания, репродукции картин.

Микропредприятия выпускают в основном научную литературу и монографии (70% случаев), художественную литературу для детей (45%), non-fiction для взрослых (40%), учебники для вузов (30%).

Ассортимент малых компаний представлен художественной литературой для взрослых (70%), научно-популярной литературой для детей (65%), учебниками для школ (50%) и деловой литературой (45%).

Средние по численности персонала компании выпускают научную литературу и монографии (75%), учебники для вузов (60%), научно-популярную литературу для детей (55%). Комплексные проекты с различными сочетаниями направлений составляют портфели 45% респондентов в этой группе.

Крупные издательства характеризуются полным спектром выпускаемой литературы (100% случаев). Направление Young Adult представлено в 80% портфелей, комиксы и манга — в 70%, деловая литература — в 65%, художественная литература всех направлений — в 95%.

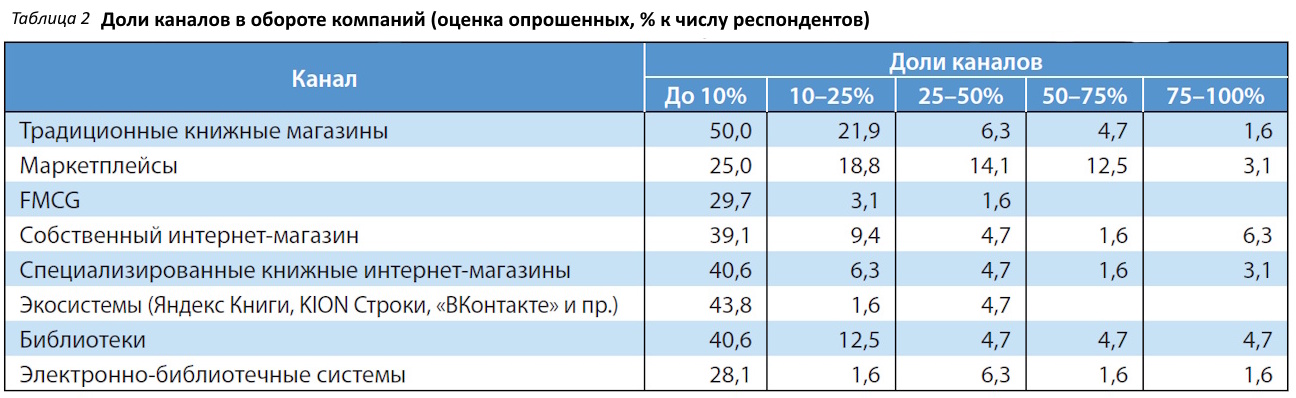

На протяжении последних нескольких лет эксперты говорят о трансформации дистрибьюции: сокращении традиционной книжной розницы и росте маркетплейсов и экосистем. Данные табл. 2 характеризуют каналы распространения в обороте компаний, принявших участие в исследовании.

Как показывает анализ, доля традиционных книжных магазинов действительно довольно низка: по оценке 72% респондентов, она составляет не более 25%. Выше этого значения она лишь у 12,5% опрошенных, в то время как маркетплейсы занимают более четверти почти у 30% респондентов. Издатели работают с библиотеками, но значение этого канала невелико: до 10% у 40,6% опрошенных и лишь у 12,5% от 10–25%. Очевидно, что участники опроса уже тестируют возможности экосистем, но пока с осторожностью: у 43,8% доля этого канала не превышает 10%.

МЕНЬШЕ ОПТИМИЗМА

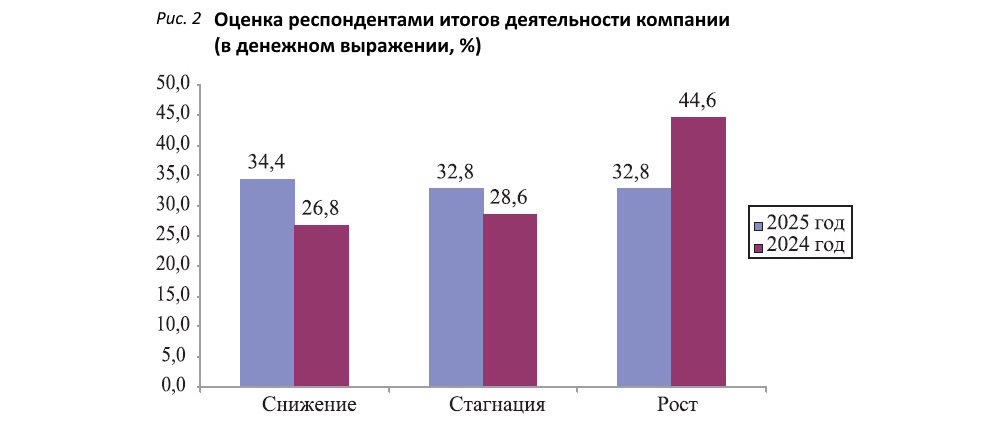

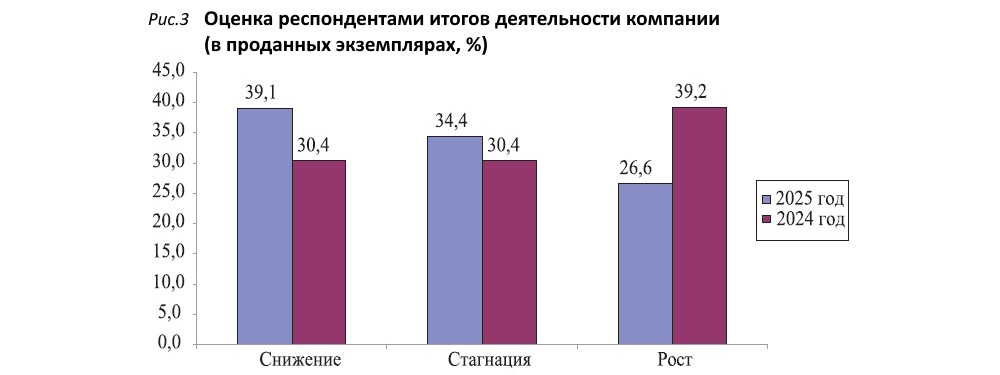

Как показывает анализ данных рис. 2 и 3, в 2025 г. респонденты оценивают итоги года и в финансовом выражении, и в натуральном не столь позитивно, как в 2024-м. Если год назад о росте в денежных показателях заявляли 44,6% издателей, то сейчас — лишь 32,8%, в проданных экземплярах соответственно 39,2 и 26,6%. Снижение в деньгах в 2025 г. зафиксировали 34,4% респондентов, в экземплярах — 39,1%: и то и другое значение выше на восемь процентных пунктов (п. п.), чем годом ранее.

Анализ данных табл. 3 показывает, что о снижении заявили в основном представители микропредприятий: 46,9% — в денежном выражении и 53,1% — в проданных кземплярах.

В прошлом году ситуация была похожей, но показатели — меньшими (33,3 и 38,1% соответственно). Рост в финансовых показателях зафиксировали все крупные предприятия и 50% средних, в экземплярах — 50% средних компаний. Тренд — на снижение (в прошлом году о росте и в деньгах, и в натуральных показателях говорили 60% средних предприятий). Малые предприятия в основном фиксируют стагнацию (52,2% в денежном выражении и 43,5% — в проданных экземплярах).

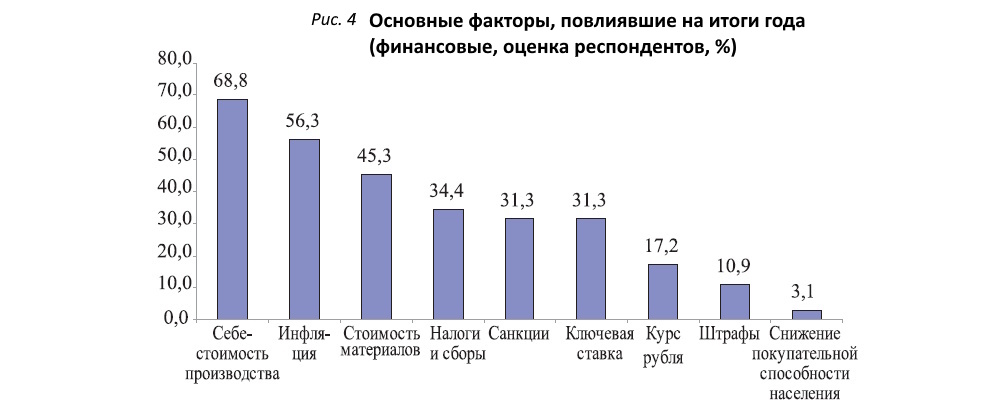

Подавляющее большинство респондентов (68,8%) отметили, что на итоги года в большей степени повлиял рост себестоимости производства (сюда же можно отнести и стоимость материалов (45,3%)), о воздействии инфляции заявили 56,3% респондентов (рис. 3). В принципе структура финансовых факторов соответствует той, что была выявлена год назад, но в 2025-м респонденты больше внимания обратили на налоги и сборы (34,4%). Кроме того, 10,9% заявили о влиянии на издательскую экономику штрафов. Выпуск научной и учебной литературы невыгоден вследствие неэффективного государственного управления финансированием этой сферы, подчеркнули отдельные издатели.

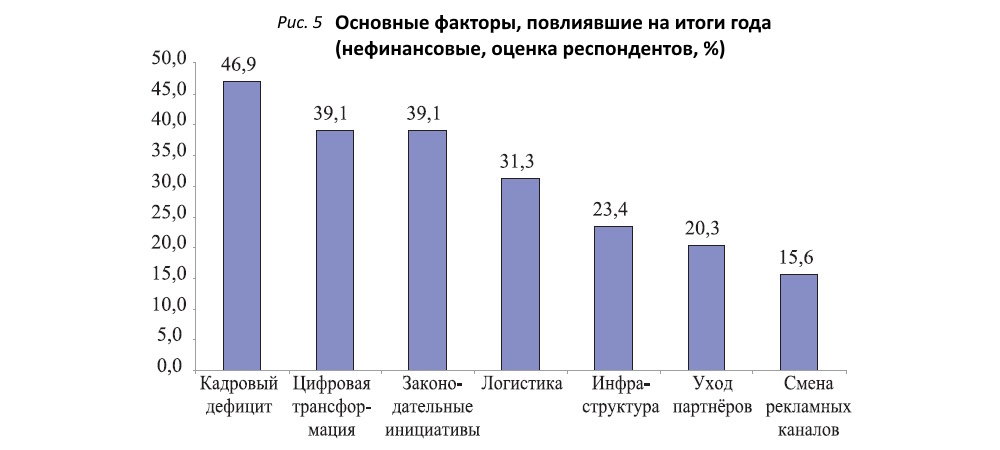

Что касается нефинансовых факторов (рис. 4), то, как и годом ранее, на первом месте кадровый дефицит (46,9%). Второе место разделили цифровая трансформация и законодательные инициативы (39,1%). Менее заметное воздействие, по оценке респондентов, на бизнес стал оказывать уход зарубежных партнёров (20,3% в 2025 г. против 39,3% в 2024-м). Очевидно, что те, для кого международное сотрудничество представляло значимую часть бизнеса, уже переориентировались на другие страны. Вероятно, большинство издателей перестроилось на новые каналы продвижения и рекламы, поэтому доля фактора снизилась с 25% в 2024 г. до 15,6% в 2025-м. Достаточно значимыми остаются логистические и инфраструктурные моменты. Коллеги отметили тяжёлое положение книжной розницы и снижение государственной поддержки издания социально значимой литературы.

КАДРОВЫЙ ПЕРЕДЕЛ

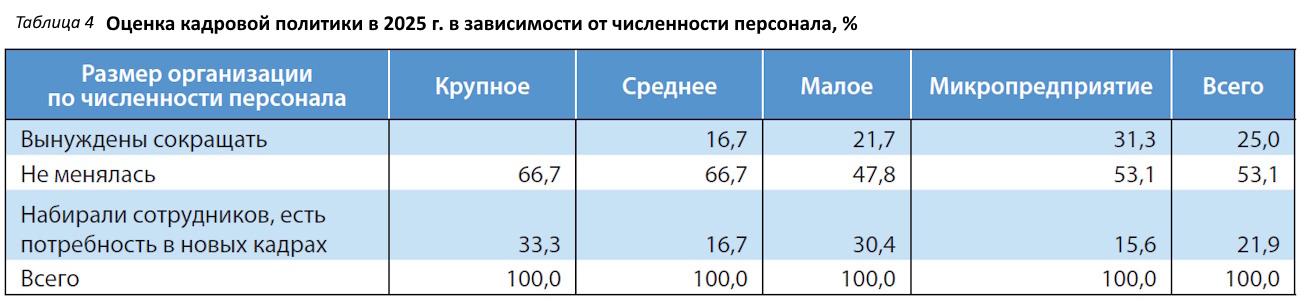

Ответы респондентов на вопрос: «Как оцениваете кадровую политику в отношении численности персонала?» — характеризуют данные табл 4. Как показывает анализ, в 2025 г. были вынуждены сокращать персонал 25% респондентов (в 2024-м — 17,9%). Наиболее высокий показатель сокращения (31,3%) — у микропредприятий (годом ранее — 14,3%). Набирали новых сотрудников 21,9% опрошенных (год назад — 32,1%). И если в 2024 г. расширяли штат 75% крупных предприятий и 60% средних, то в 2025-м показатели снизились соответственно до 33,3 и 16,7%.

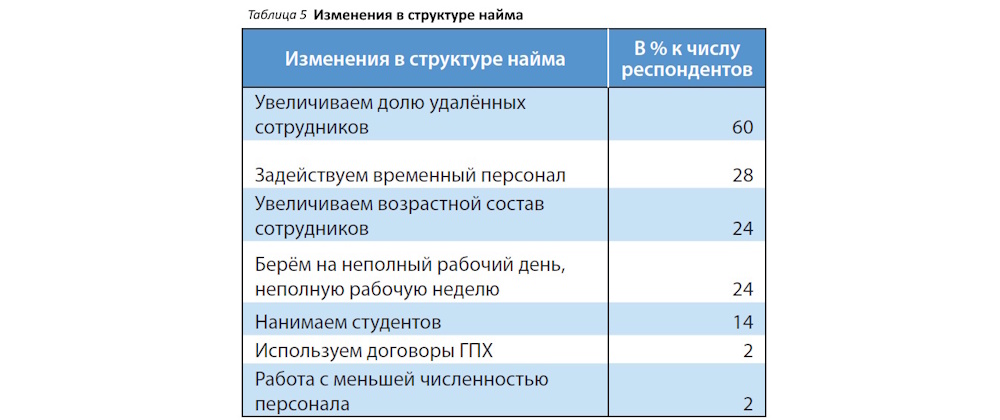

39% респондентов сообщили о том, что в 2025 г. в структуре найма произошли изменения. Большинство опрошенных (60%) увеличивают долю сотрудников, работающих удалённо (табл. 5). Год назад о таком изменении говорили 41,9% респондентов. Временный персонал привлекают 28%, берут студентов 15%, используют договоры ГПХ 2%.

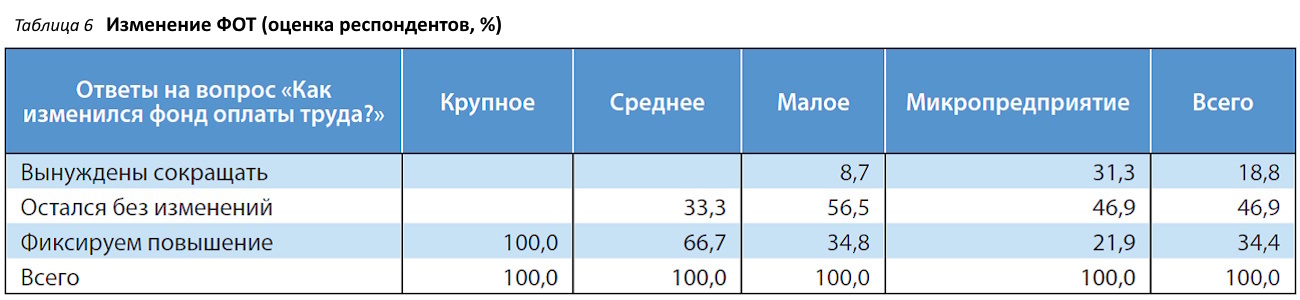

В 2025 г. больше респондентов, чем в 2024-м, вынуждены были сокращать фонд оплаты труда (ФОТ): 18,8% vs 5,4% (табл. 6). Повышение фиксируют 34,4% (год назад — 46,4%). Доля компаний, в которых, по оценке опрошенных, ФОТ остался на уровне прошлых лет, практически не изменилась. Так же как и в прошлом году, о повышении ФОТ заявили в основном крупные и средние организации. В то же время выросла доля микропредприятий, которые вынуждены сокращать фонд (с 14,3 до 31,3%). В 2025 г. о снижении ФОТ сообщили 8,7% малых предприятий (год назад в этой группе сокращение не фиксировали).

Анализ позволяет предположить: если небольшие компании сокращают персонал и уменьшают зарплату, а крупные набирают сотрудников и повышают ФОТ, то имеет место перетекание рабочей силы от одних к другим.

ИННОВАЦИИ — ДЛЯ СИЛЬНЫХ

Ответы на вопрос: «Какие ключевые тренды видите для развития своего бизнеса?» — характеризуют данные табл. 7.

Как показывает анализ, структура приоритетов не претерпела существенных изменений, за исключением двух трендов: в 2025 г. значительно меньше респондентов возлагают надежды на креативные коллаборации и на новые рынки.

Столь существенные различия потребовали дополнительного подробного изучения.

Анализ показал, что в основном на креативные коллаборации ориентированы крупные, средние и малые издательские компании (примерно по 30–33%). В то же время данный тренд указали лишь 6,3% респондентов, представляющих микропредприятия.

Научная литература и монографии встречаются в 70% ответов издательств, ориентированных на коллаборации. Художественная литература для взрослых присутствует в 65% ответов, для детей — в 60% ответов. Научно-популярная литература для детей и энциклопедии представлены в 55% ответов.

Наиболее частые сочетания в портфеле:

- наука + художественная литература (взрослая и детская);

- Young Adult + комиксы + научная литература;

- научно-популярная детская литература + энциклопедии;

- Non-fiction + деловая литература.

Что касается новых направлений в книжном сегменте, это прежде всего расширение продаж электронных и аудиокниг, в том числе через Литрес. В издательстве Ad Marginem собираются внедрить плановую каталожную систему выпуска книг. В «ДМК пресс» планируют запустить направление детской обучающей литературы, а в «Росмэне» — повысить возрастную планку ассортимента издательства. ИПК «Гангут» открыл собственный магазин, поэтому главный приоритет издательства — прямая связь с потребителем. Некоторые издатели связывают перспективы с выходом на международный рынок, отдельные респонденты — с выпуском мерча, сувениров, игр, одежды.

Не видят никаких перспектив 21,3% респондентов (в 2024 г. — 14,3%). Следует отметить, что 78% издателей, которые не видят перспектив, сосредоточены в группе микропредприятий (ещё 22% — малые предприятия).

Среди респондентов, усматривающих перспективы в цифровой трансформации, использовании ИИ и нейросетей, научная литература и монографии упоминаются в 75% случаев, «художка» для взрослых — в 55%, научно-популярная литература для детей — в 50%, вузовские учебники — в 45%. На этот трек развития ориентированы, как правило, крупные и средние компании (свыше 66%), а также малые (48%). В меньшей степени — микропредприятия (26%).

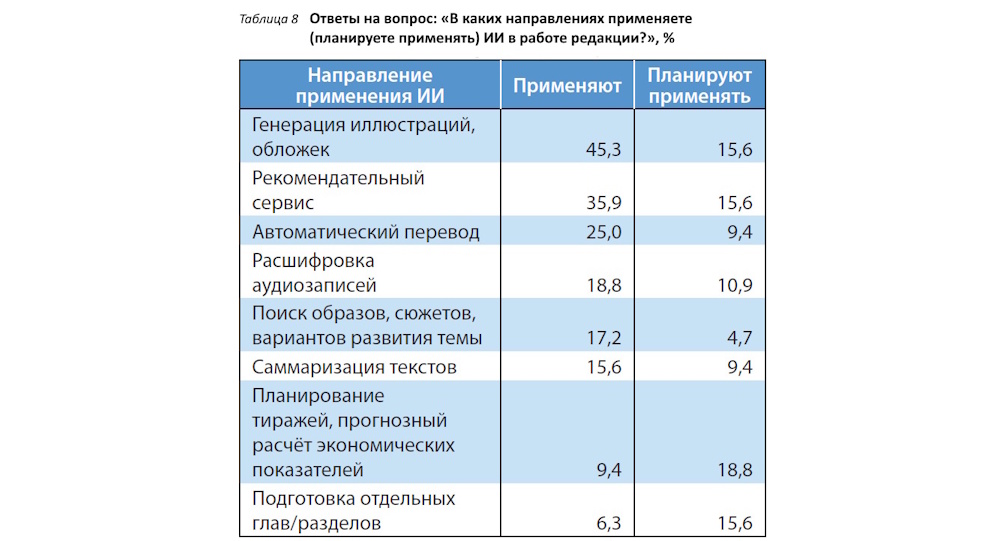

Сферы применения ИИ участниками опроса характеризуют данные табл. 8. В 2025 г. о том, что генерируют с помощью ИИ иллюстрации и обложки, заявили 45,3% респондентов — это почти на 12 п. п. больше, чем в 2024-м. Выросла доля использующих ИИ для формирования авторекомендаций: с 10,7 до 35,9%. Остаётся не очень большой доля тех, кто применяет ИИ для планирования тиражей и расчёта экономических показателей, но и она выросла в несколько раз (с 1,8 до 9,4%).

УГРОЗЫ НАРАСТАЮТ

Участники опроса назвали основные риски, с которыми, по их мнению, столкнётся издательский бизнес в 2026 г. (табл. 9).

Если год назад респонденты главным риском считали инфляцию, то в 2025-м эта угроза разделила третье место с законодательными инициативами, а первую позицию антирейтинга (59,4%) заняло увеличение налогов и штрафов. На второе место вышла агрессивная политика маркетплейсов (51,6%). Несколько снизилась по сравнению с показателем прошлого года значимость пиратства и контрафакта (31,3% vs 44,6%). ИИ и нейросети, как и год назад, считает риском для бизнеса четверть опрошенных.

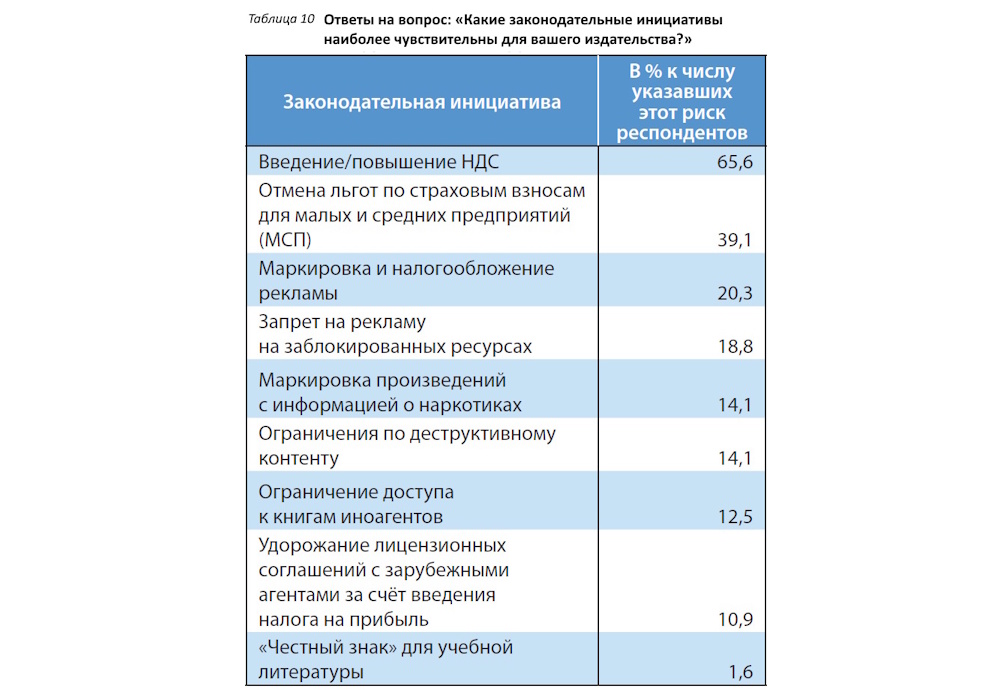

Что касается законодательных инициатив, с которыми опрошенные связывают возникновение рисков для бизнеса, то они представлены в табл. 10.

Подавляющее большинство респондентов видит угрозу во введении или в повышении НДС в издательском бизнесе. 39,1% опрошенных назвали риском отмену льгот по страховым взносам для МСП¹, 20,3% — маркировку и налогообложение рекламы.

¹ На момент окончания сбора анкет данный риск нивелирован. Распоряжением Правительства РФ от 27 декабря 2025 г. № 4125-р «Деятельность полиграфическая и копирование носителей информации» (ОКВЭД 18) и «Деятельность издательская» (ОКВЭД 58), а также «…издание звукозаписей и нот» (ОКВЭД 59) включены в утверждённый Перечень видов экономической деятельности для целей применения единого пониженного тарифа страховых взносов.

Вопреки ожиданиям исследователей не очень большое количество респондентов считают значимыми рисками маркировку произведений с информацией о наркотиках и ограничения по деструктивному контенту.

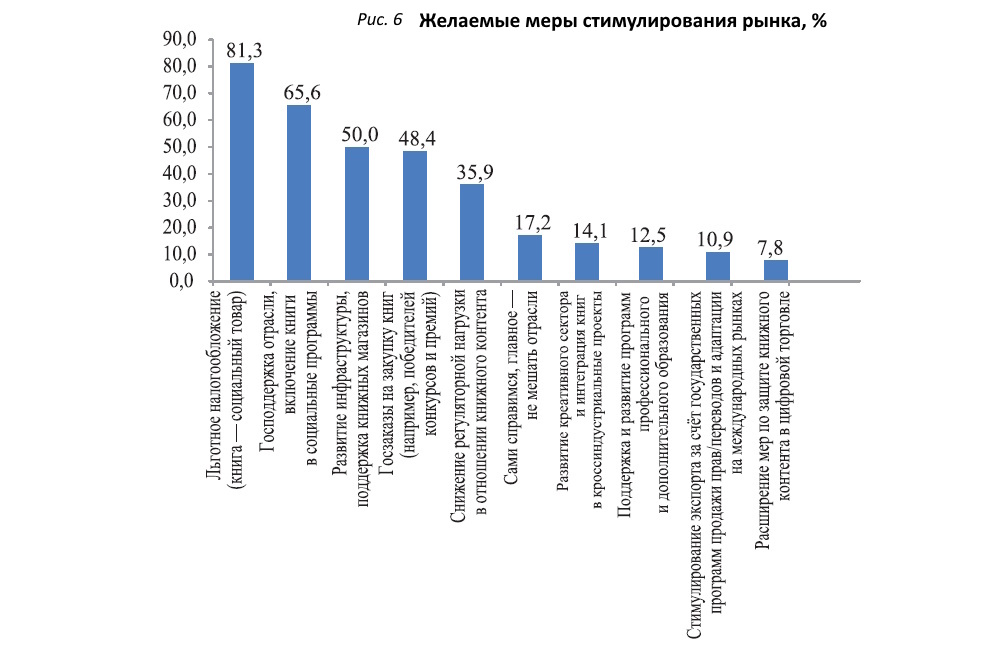

Как и год назад, подавляющее большинство респондентов (81,3%, в 2024 г. — 73,2%) считают, что книга — это социальный товар, поэтому необходимо льготное налогообложение (рис. 5).

На второй и третьей позициях с незначительными отклонениями от показателей прошлогоднего исследования господдержка отрасли и включение книг в социальные программы, а также развитие инфраструктуры и поддержка книжных магазинов. В этом году 35,9% опрошенных подчеркнули необходимость снижения регуляторной нагрузки в отношении книжного контента.

***

Год назад аналогичное исследование позволило зафиксировать издательский эффект Матфея — феномен неравномерного распределения преимуществ, когда сторона, уже ими обладающая, продолжает их накапливать и приумножать, в то время как другая, изначально ограниченная, оказывается обделена ещё сильнее и, следовательно, имеет меньшие шансы на дальнейший успех.

В этом году данный тренд проявился ещё более отчётливо, и не в последнюю очередь благодаря значительной доле микропредприятий (до 15 человек в штате) в выборке. Как показал комплексный анализ, представители этой группы издателей в настоящее время более других ориентированы на негативный сценарий развития бизнеса.

46,9% микропредприятий заявили о снижении показателей в 2025 г. в денежном выражении и 53,1% — в проданных экземплярах. В 2025 г. были вынуждены сокращать персонал 25% респондентов (в 2024-м — 17,9%). Наиболее высокий показатель сокращения (31,3%) — у микропредприятий. О повышении ФОТ сообщили в основном крупные и средние организации, а доля микропредприятий, вынужденных сокращать фонд, увеличилась с 14,3 до 31,3%.

Как ни печально это признавать, вероятнее всего, основная «стратегия» микропредприятий — это постепенное сворачивание бизнеса и уход с рынка. Не случайно подавляющее большинство издателей, которые не видят для себя никаких перспектив, сосредоточено именно в этой группе.

Безусловно, когда издатели озабочены собственным выживанием, они не ориентированы на развитие. Поэтому компании с креативной стратегией — в основном крупные и средние издательства, которые демонстрируют широкий ассортимент продукции, комплексный подход к развитию различных категорий, сочетают научную и художественную, в том числе детскую и молодёжную, литературу. Издатели, ориентированные на цифровую трансформацию, применение ИИ и нейросетей, используют сбалансированный подход к развитию различных категорий литературы и делают особый акцент на научную и образовательную литературу.

Разумеется, было бы неверным утверждать, что только микропредприятия терпят экономические бедствия на издательском рынке. Снижение и стагнация становятся общим трендом, он касается и малых компаний, и средних. В этом случае можно говорить об одном из шести видов эффекта Матфея, выделенных Дэниелом Ригни, а именно «богатые беднеют, а бедные беднеют ещё быстрее»².

² Rigney Daniel. The Matthew Effect: How Advantage Begets Further Advantage. N.Y., USA: Columbia University Press, 2010. 176 p. Архивная копия от 17 декабря 2013 г. на Wayback Machine (PDF).

Как показало исследование, самые главные действующие экономические факторы — себестоимость производства и инфляция. При этом 34,4% опрошенных отметили рост влияния налогов и сборов, почти 60% респондентов считают их ключевым риском для функционирования издательского бизнеса в 2026 г. В принципе экономические законодательные инициативы, в том числе касающиеся введения НДС и отмены льгот по страховым взносам (в части книжной розницы, не включённой в список приоритетных отраслей), вызывают у участников исследования больше опасений, чем инициативы нефинансовые, такие как маркировка рекламы, книг с упоминанием наркотиков и запрет распространения «деструктивного» контента. Не случайно подавляющее большинство опрошенных главной мерой поддержки назвали льготное налогообложение отрасли, считая книгу социальным товаром.

В целом данное исследование подтвердило выводы, сделанные в прошлом году. Без серьёзной государственной поддержки, прежде всего финансовой, малый издательский бизнес, особенно связанный с выпуском научной и учебной литературы, обречён в лучшем случае на постоянную борьбу за выживание, а в худшем — на вытеснение более крупными конкурентами.

Е. Бейлина, Р. Каплин

Рубрика: Книжный рынок

Год: 2026

Месяц: 1